千葉で戸建を賃貸用として購入しました。

この戸建は思ったよりも修繕費がかさみそうと思われたこともあり、融資を検討することにしました。修繕箇所で費用がかかると思ったのは屋根から雨漏りがあるのではないかと気になっていたこと、外壁塗装がすでに綺麗ではないことから、短期的に修繕費用が必要かもしれないと思ったからです。

賃貸で貸し出すためにDIYで修繕していましたが部材や機材などで費用を大きくかける前に切りのよさそうなところで修繕を一旦終わりにして、日本政策金融公庫で融資の相談に行くことにしました。

コンテンツ

日本政策金融公庫への資料提出

日本政策金融公庫にまず行って資料提出してきました。源泉徴収票2年分 、確定申告2年分、資産関連の資料(銀行通帳・不動産資料など)をもっ持っていきました。

相談したところ公庫さんより、すでに事業をされているので借るることはできると思います。事業をはじめていない方への融資は難しいとのことでした。

資料は一通り公庫さんの方でコピーを撮り、後日担当から連絡させますとのことで、この日は終わりました。

数日後にご担当となった方から連絡があり、修繕費の工事業者見積、不動産の資料など不足資料を持ってきてほしいとのことでした。日にちはいつがよいですか?とのことでしたが、このときはまだ工事業者見積が業者さんから出てきてません。

そのため、見積が出てから連絡しますということでいったん電話を切りました。

このときの融資希望は、リフォーム代またはフルローンの条件で提出していました。

工事業者の外壁塗装見積とDIYの見積をエクセルシートで作業内容を整理。DIY作業については未完了などの記載。簡単な不動産の収入予測についてをまとめました。

日本政策金融公庫は資料がたくさん必要と聞いてはいましたが、結構いろいろあってそろえるのが大変でした。公庫さんの方でコピーはとってくれますからその点では、コピーをもっていかない方が資料を揃えるのに専念できたかなと思います。

日本政策金融公庫ご担当者と面接

ご担当者様と面接したときに資料不足分の再提出、銀行通帳など資産の提出をしました。初回でもっていたものでコピーをとらなかったものもありましたが必要だったようです。必要かどうかは、この担当となった方が稟議を上げるため決めるようです。

ご担当者様との相談で融資金利は担保なし、金利2.06%、最大となる期間10年で審査です。金額はいくら借りられるかは、まだわかりません。今回はわたしが物件購入した後での審査となるため全額融資はムリですとのことでした。担保があれば金利も低く1.5%程度になるそうですが、今回は担保を差し出す必要もないのでは?との考えですすめることにしました。

数日後に電話があり確定金利と融資金額の連絡がありました。リフォームだけの融資となるわりにそれ以上の融資を受けることができました。この電話の後に資料が送られてくるので、それの必要事項に記載して送付先に送ってくださいとのことでした。資料に記載漏れや不足があればすぐに融資がおりないこともあるとのことで注意してくださいとのことでした。

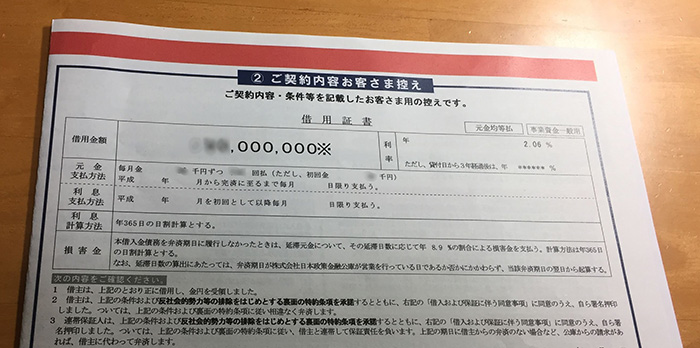

この返送資料を記載して、無事に融資を受けることができました。金利は2%台と低金利ではないにしても融資をうけられるのはありがたいことでした。下の写真が借入証明書です。

日本政策金融公庫の金利まとめ

融資の金利が低ければありがたいですが利回り10%を超えるのは間違いないと思われますのでスプレッドは十分にとれますから何かあっても十分です。一年以上貸すことができ、売却してもさほどの損益とはならないと考えていました。

担保があれば金利1%台というのは魅力です。どのような評価基準なのかは融資案件で採算がとれていることだそうです。そのため過去の実績やほかの資産なども見るとは思いますが厳しくはないのかなと感じました。この小さな金額の融資では銀行も相手にしてくれませんから、ありがたいです。

- 提出資料が多く担当者の追加要求もある

- 借入期間最大10年

- 無担保金利2%代

- 担保あり金利1.5%程度

- 購入後に建物への融資不可(フルローン困難)

- リフォームのみの融資可(金利次第で銀行ローンも考えられる)

不動産を購入前に相談しておけばフルローンの可能性も十分あります。また担保を入れれば低金利での借り入れもできます。借入期間が長くとれ、上限がなければもっとありがたい融資先ですね。